メリットデメリット評判.jpg?resize=640%2C360&ssl=1)

突然ですが、FXにおけるスワップ投資ってご存知でしょうか。

FXでは、2国間の金利差から生じる「スワップポイント」と呼ばれる金利収入(不労所得)のようなものがあります。

高金利通貨を買ったときのスワップポイントは以下の通りになります。

【2019年10月29日時点】

トルコリラ

14.0% ー 日本(0.1%) =13.90%(前月比ー2.50%)

メキシコペソ

7.75% ー 日本(0.1%) =7.65%(前月比±0%)

南アフリカランド

6.50% ー 日本(0.1%) =6.40%(前月比±0%)

参考:外為どっとコム

スワップポイントを目的とした投資法をスワップ投資と呼び、スワップ投資では誰でも簡単にお金のなる木(不労所得)を作ることが出来るんです。

スワップ投資で注目されているのはスワップポイントの高いトルコリラや、南アフリカランド、メキシコペソといった高金利通貨と呼ばれる通貨です。

私は2018年7月からスワップポイントの高さが魅力のトルコリラと南アフリカランドによる積立FXをはじめました。

【建玉数量】

ZAR/YEN 12万通貨(前月比±0万)

TRY/YEN 4万通貨(前月比+0.3万)

【スワップ合計】

120,375円(前月比+9,519円)

私がどのようにリスクを抑えてお金のなる木(不労所得)を作り出しているのか、今月の運用報告を踏まえて説明していきます。

積立FX16か月目(10月28日時点)の運用報告

スワップ目的の積立FXを開始してから約15ヶ月目に突入しました。

スワップポイント合計が120,375円となっています。

評価損<<<スワップポイント合計となるのが理想です!

前回の記事(【スワップ投資】積立FXで不労所得15ヶ月目運用報告:現在の建玉120,000ZARと37,000TRY)報告時のスワップポイント合計は110,856円でしたので1ヶ月で9,519円貰えてますね!

今月は1万円いきませんでしたが、ヒロセ通商で始めた南アランドと、セントラル短資で始めたメキシコペソを含めると1万円達成・・・?笑

今月もまたトルコリラの政策金利が大きく下がり14%になってしまいました。

月1万円以上のスワップ達成できず

ポジション増えるのが先か、政策金利が下がるのが先か・・・。

スワップ投資は、ロスカット(強制決済)されない限り、スワップポイントを受け取ることが出来るため、お金のなる木を育てていく感覚ですね。

毎月積立・複利運用で現在の建玉は120,000ZARと40,000TRY

またスワップが1万円溜まったため、12度目の複利運用をしました!

2万円入金の2,000TRY追加とタイミング被ったので3,000追加購入しています。

ヒロセ通商のLIONFXで南アランドは追加購入できませんでした><;

1万通貨だけでしたが、420円程スワップ増えていますね。(30→450)

評価益もまあまあ美味しい。

ちょくちょくトレードして利益確定も狙っていきたいところです!

今回の購入により、平均約定価格が以下のように変化しました。※SBIFXトレード口座のみ

ZAR/JPYは7.8445

TRY/JPYは20.0006から19.9148

南アフリカランド(ZAR/JPY)は先月(2019年9月)からヒロセ通商で購入。

SBIFX分の南アランドはいい感じになったら一旦決済するかと思います。

トルコリラ(TRY/JPY)はついに20円切りましたね。

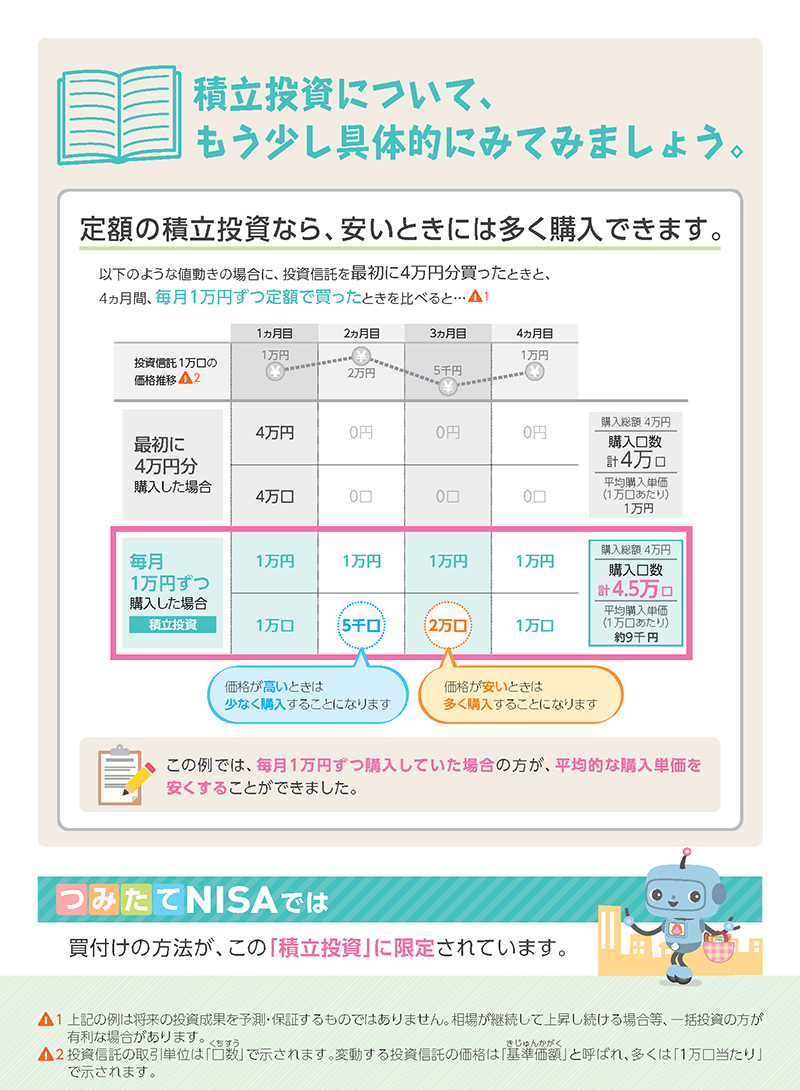

購入タイミングを分けて同じ金額で購入しているため、このような結果になります。

この方法は、ドルコスト平均法と呼ばれ、リスクを軽減するのに効果的な方法なので非常におすすめです。

出典:金融庁のHP

購入時のロスカットレートについて

2019年10月28日に4万円入金して購入した場合のロスカットレート計算をします。

2019年10月28日に4万円入金して購入した場合のロスカットレート計算をします。

購入時レートで1万南アフリカランド(ZAR)購入については、5.8円でロスカット。

同じく2,000トルコリラ(TRY)購入については、9.6円でロスカットになる計算です。

表の真ん中は、SBIFXトレードで1通貨単位で運用しているよ!って方向け。

ロスカットレートを固定した際の購入できる枚数を表示しています。

【南アランド】6円までロスカットに耐えるには11,250ZARまでの購入はOK。

【トルコリラ】10円までロスカットに耐えるには2,080TRYまでの購入はOK。

という計算でやっています。

南アランドはもう少しロスカットレート下げたほうが良いと思われます。

もちろん、ロスカットレートの上下はご自分で設定していただいても構いません!

・・・が、レバレッジは高くても3~4倍、トルコリラの場合は2倍以内に収めるのが比較的安全に運用できるのではないかなと思います。

まあ、平均約定価格より下がっていれば買っていくつもりです。

FXでより安全に運用するにはレバレッジ1倍?

FXでより安全に運用したければ、レバレッジ1倍というレバレッジをかけない選択があります。

しかし、レバレッジ1倍だと時間はその分かかりますので、時間効率を上げる場合はレバレッジをかけたほうが良いということになります。

私はなるべく南アフリカランドは4倍以内、トルコリラは2倍以内になるよう運用しています!

※高金利通貨は不安定ですので、レバレッジをあまり高めにすることは避けたいですね。

レバレッジ1倍についての記事も併せて読んでみてください。

積立FXの出口戦略は?

積立FXの出口戦略は毎月4万円の不労所得(スワップポイント)を作るまでに設定しています。

途中で為替差益がかなり出ていたら一度売却するかも知れません。

ちなみに、毎月4万円の不労所得(スワップポイント)を作れるようになるまで、毎月欠かさずやっていれば当時(2018年7月)の予定では29ヶ月で達成します。

どういうことかと言いますと、例えばスワップポイントが1万円貯まりますよね。

そして、その1万円が貯まるごとに1,000TRYを購入するとしましょう。

表にすると赤文字のスワップ購入が複利運用で購入しているところです。

すると、10ヶ月後に毎月約1万円、18ヶ月後に毎月約2万円…29か月後には毎月約4万円のスワップポイントが入ってくる計算になります(為替差損益は除く)。

このまま29ヶ月スワップ投資をしていくと、毎月約4万円貯まりますので、ポケットマネーから4万円出さずに同じ枚数を購入出来ちゃいますよ?!

2019年10月現在では結構トルコリラの金利が変動しているのでもう少しかかるでしょう・・・(●´ー`●)

お金のなる木(不労所得)で得たお金で、またさらなるお金のなる木を作り出すことが出来るわけです。

この仕組が出来ちゃえば貰えるスワップポイントはどんどん増えていきます。

理論上は、毎月4万円のスワップ投資を約2年半続けるだけで毎月4万円の不労所得を作れます。

途中で政策金利が大きく変動があった場合には、また方法を考えます。

私は4万円を目標にしていますが、毎月1万円の不労所得でストップしても良いわけです。

金額設定は人それぞれ異なりますからね。

毎月4万円の不労所得を得る仕組みを作った後は、放ったらかしにして、証拠金維持率を引き上げ、ロスカットレートをひたすら下げた後に、再びポジションを増やしていくという方法もアリだなと思っています。

より確実に安全にスワップポイントを受け取る仕組みを作るわけです。

まあ、どうなるかは2020年に答え合わせしましょう!!

高金利通貨はちょっとリスクが…という方向けに米ドルでシミュレーションもしてみました!

まとめ

- 累計スワップ合計120,375円

- 今回の購入で建玉は120,000ZARと40,000TRY

- ついにトルコリラの平均約定価格が20円を下回る!

- 目標は毎月4万円の不労所得(スワップポイント)を得るまで

読んでいただきありがとうございました◎

以下は、私が運用している商品ごとに飛べるリンク集を作りました。

商品によって毎月運用報告も載せておりますので何かの役に立てば幸いです。

Twitter(@dawasika2017)や匿名で質問できる質問箱も設けましたのでも何か質問等あれば遠慮なく言ってください!

{kind=link}